個人再生とは?

個人再生とは、最大90%減額された借金を原則3年で返済するプランを裁判所に認めてもらう手続です。プラン通りにきちんと返済できれば、残りの借金は免除されます。

個人再生には小規模個人再生と給与所得者等再生の2つのタイプがあります。

個人再生の2つのタイプ-小規模個人再生と給与所得者等再生

1.小規模個人再生は債権者の同意が必要

個人再生が認められるためには、債務者が立てた返済プランを裁判所に認めてもらうことが必要です。

小規模個人再生の返済プランを裁判所に認めてもらうためには、債権者または債権額の過半数の不同意がないことが必要です。

【具体例】

| 状況 | 返済プラン |

| 3人の債権者のうち2人が不同意 | 認められない |

| 3人の債権者(債権額は同じ)のうち1人が不同意 | 認められる |

| 3人の債権者(債権額はAが100万、Bが100万、Cが300万)のうちCが不同意 | 認められない |

これに対して、給与所得者等再生の返済プランは、債権者の意向に関係なく、裁判所に認めてもらうことができます。

2.給与所得者等再生の方が返済額が高くなりやすい

給与所得者等再生の返済プランは債権者の同意が不要とされていますが、返済金額は小規模個人再生より高くなることが多いで

す。

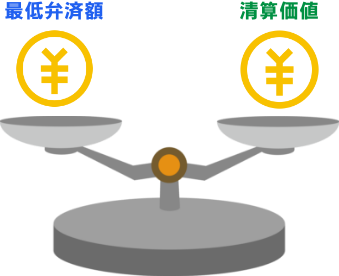

小規模個人再生は、①最低弁済額と②清算価値(破産したと仮定した場合に債権者に配当される金額)を比較して、どちらか高い

方の金額を原則3年の分割払いで返済します。

最低弁済額は以下の通りです。

| 借金の額(住宅ローン含む) | 最低弁済額 |

| 〜100万円 | 借金の額と同じ(=借金が減らない) |

| 100万円〜500万円未満 | 100万円 |

| 500万円〜1500万円以下 | 借金の2割 |

| 1500万円超〜300万円以下 | 300万円 |

| 3000万円超〜5000万円以下 | 借金の1割 |

上記の最低弁済額と清算価値を比較して高い方の金額を返済することになります。

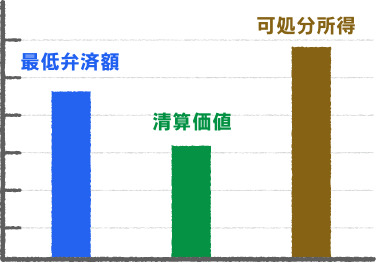

給与所得者等再生では、①最低弁済額と②清算価値に加えて、③可処分所得も比較対象に含まれます。これら3つを比較して、そのうち最も高い金額を原則3年で返済します。

可処分所得とは、<年収から税金や生活費を引いた金額の2年分>です。この生活費は生活保護を受けている世帯を基準にして計算するため、可処分所得は最低弁済額や清算価値よりも高くなりがちです。

可処分所得の要件が決めてになって、給与所得者等再生の方が小規模個人再生よりも返済額が高くなる傾向がありますが、その反面、給与所得者等再生については、債権者の同意が不要とされているわけで、一長一短といえます。

3.小規模個人再生の方が圧倒的に多い

小規模個人再生は、債権者または債権額の過半数の不同意がないことが要件となり、一見、給与所得者等再生よりもハードルが高いように思われます。しかし、実際は、不同意にする債権者はほとんどいません。

債権者が不同意にして小規模個人再生がとん挫すれば、債務者は次善の策として、自己破産を申し立てる可能性があります。

そうなると、債権者にとって、小規模個人再生よりも回収率が下がってしまい、かえって損になります。そのため、返済プランを不同意にする債権者はほとんどいません。

このような実情を反映して、現在では、個人再生を申し立てる方の90%以上が小規模個人再生を利用しています。

個人再生の要件

1.収入の要件

個人再生を利用するためには、将来において継続的または反復して収入を得る見込みがあることが必要になります。そのため、無職の方や専業主婦の方は、個人再生を利用することはできません。

給与所得者等再生を利用するためには、上記の要件に加えて、収入が安定していることも必要です。「給与所得者」とあるように、収入の変動が少ないサラリーマンの利用が想定されています。

2.借金の要件

個人再生を利用するためには、借金の総額が5000万円以下でないといけません。住宅ローンを払っている場合は、住宅ローンを除

いた借金額が5000万円以下であれば、個人再生を利用できます。

個人再生委員について

個人再生を申し立てると、個人再生委員が選任されることがあります。個人再生委員は、債務者の収入や借金の状況をチェックして返済プランに問題がないか等を検討し、裁判所に報告します。

個人再生委員になるのは裁判所に登録している弁護士です。個人再生委員の報酬は債務者が負担します。報酬額は通常15万円です

が、債務者が弁護士をつけていない場合は、個人再生委員の負担が増えるため、25万円程度に値上がりすることが多いです。

東京地裁では、スムーズに個人再生を進めるため、全てのケースで個人再生委員が選任さます。その他の裁判所では、弁護士をつけている場合は、個人再生委員が選任されないことが多いです。

個人再生の流れ

東京地裁における個人再生の流れは次の通りです。弁護士に依頼してから申立てまで約3か月、申し立てから返済プラン(再生計画案)が認可されるまで約6か月、トータルで9か月前後になります。

-

1. 取り立てストップ

弁護士に依頼→弁護士が債権者に受任通知を発送→債権者からの取り立てストップ -

2. 個人再生の準備

・貸金業者に取引履歴の開示を求める

・必要書類を作成する

・裁判所に提出する資料をとりよせる

*過払金がある場合はサラ金業者に請求します。 -

3. 裁判所への申し立て

裁判所に個人再生の申立書や必要書類を提出します。

→裁判所が個人再生委員を選任します。

→弁護士と債務者が個人再生委員と面接します。

→問題がなければ約1か月後に個人再生の手続がスタート -

4. 債権の確定

裁判所が債権者に債権届出書を送ります。

→債権者が債権届出書に債権額を記入し裁判所に返送します。

→債務者が「債権認否一覧表」に債権者が主張する金額を認めるか否かを記載し個人再生委員に提出します。

→裁判所が双方の主張をふまえて債権額を評価します。 -

5. 再生計画案の提出

弁護士が債務者と打ち合わせをして今後の返済プランを検討します。

→返済プランをまとめた「再生計画案」を裁判所に提出します。 -

6. 債権者の意向を確認する

小規模個人再生…各債権者が裁判所から送られた議決書に再生計画案に同意するか否かを記入して裁判所に送ります。

給与所得者等個人再生…裁判所が各債権者の意見をヒアリングします。 -

7. 再生計画案の認可

小規模個人再生…債権者の過半数または債権額の過半数の不同意がない限り、再生計画案が認可されます。

給与所得者等個人再生…小規模個人再生と異なり、再生計画の認可にあたり債権者の同意は必要とされません。 -

8. 再生計画案の確定

再生計画案は認可されてから約1か月で確定します→個人再生の手続きは終了です。 -

9. 返済スタート

確定した再生計画にしたがって返済を開始します。

→計画どおりに返済できれば、残りの借金は免責されます。

→計画どおりに返済できなければ、再生計画が取り消され、減額前の借金に戻る可能性があります。

個人再生と履行可能性テスト

個人再生の目的は、減額された借金を原則3年で返済するプランを裁判所に認めてもらうことです。裁判所は、債務者が本当にプラン通りに返済できるかどうかをチェックするために、手続き中から、債務者に対して、毎月の返済予定額を積み立てるよう指示します。これが履行可能性テストです。

具体的には、債務者に、毎月、最低弁済額を個人再生委員の口座に振り込んでもらいます。期間は6ヶ月です。個人再生の手続きが終了すると、積立金から個人再生委員の報酬を差し引いた残額が債務者に返還されます。

個人再生委員が選任されないケースでは、債務者が弁護士の口座に毎月積み立て、弁護士がその状況を裁判所に報告します。

裁判所は、履行可能性テストの状況をふまえて、返済プランを認めるかどうかを判断します。

個人再生の住宅資金特別条項とは?

個人再生の大きな特色は、住宅ローンを払い続けながら債務整理をすることができるということです。これを可能とするのが「住宅資金特別条項」です。

住宅資金特別条項は小規模個人再生でも給与所得者等再生でも利用することができます。

住宅資金特別条項を利用してもローンそのものを減らすことはできませんが、自宅を手元に残しておくことができます。

個人再生で認められる返済期間は原則3年ですが、住宅ローンには3年縛りはありません。当初のローン期間をさらに延長することも可能です。

個人再生の手続き費用

東京地裁に個人再生を申し立てる場合の手続き費用は以下のとおりです。裁判所によって費用は異なりますので、詳細は最寄りの裁判所にお問い合わせください。

【裁判所に納める費用】

| 金額 | 備考 | |

|---|---|---|

| 申立て手数料 | 1万円 | 1万3744円 |

| 裁判所予納金 | 収入印紙で納付 | 官報公告のための費用 |

【郵便切手】

| 額面 | 枚数 |

|---|---|

| 120円 | 2枚 |

| 84円 | 10枚 |

| 20円 | 20枚 |

| 10円 | 13枚 |

| 1円 | 10枚 |

| 以上合計1620円 | |

| 84円 | 3枚(郵送で申し立てる場合は4枚) |

| 120円 | 債権者数×2 |

個人再生の弁護士費用

ウェルネスの個人再生の費用は次の通りです(税別)

| 一般の方 | 40万円 |

|---|---|

| 個人事業主の方 | 50万円 |

【関連ページ】